令和5年度から国税庁がAIを本格導入した結果、申告漏れの所得金額の総額および追徴税額の総額が、過去最高になったと公表されました。*¹近年では、税金に関わることにもAIが導入されてきつつあります。

*¹https://www.nta.go.jp/information/release/kokuzeicho/2024/shotoku_shohi/index.htm

この記事では、税務に関するAI導入についてご紹介します。

▣AIが調査先を選ぶ

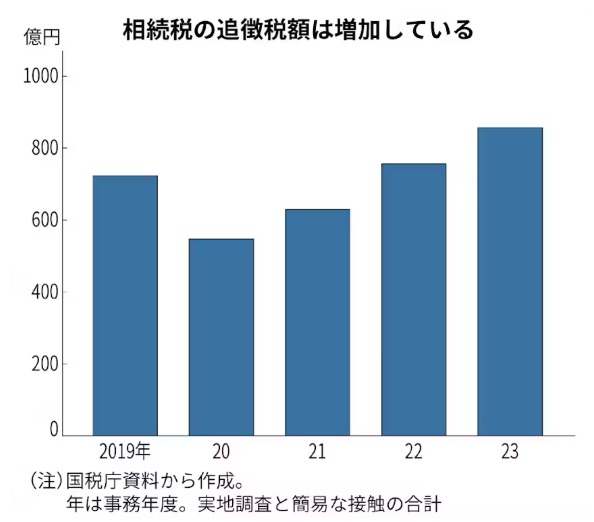

従来は人間が調査先を選び、取引金額が多い会社などを優先するなど、調査先に偏りが生じていました。しかし、AIに「申告書の不備が多い場合」「きりのよい金額で申告している人」「現金収入の多い業種」など、過去に申告漏れがあった事例などをAIに学習させ、申告漏れの恐れがある納税者を重点的に調べるといった形の税務調査を実施したところ、申告漏れの所得金額の総額および追徴税額の総額が、過去最高になったとの結果が報告されました。

法人に対する追徴税額は3,197億円と、直近10年間で2番目に高い水準となりました。また、申告漏れ所得金額は9,741億円で前年から24.9%増加し、1件あたりの追徴税額も549万円と4.9%増加しています。これらの結果から、法人税・消費税の調査においても、AIなどを活用した効率的な調査が進んでいることがうかがえます。

▣相続税の調査にもAIを導入

2025年夏より、国税当局は相続税の税務調査などにAIを活用。相続税の調査は、相続発生後すぐではなく、一定の期間を置いてから行われるのが一般的です。国税庁によると、今回分析対象となるのは2023年に発生した相続事案が中心になり、事前に相続に関する申告書や財産状況がわかるものをAIが分析して、申告漏れの可能性をスコア化、そのうえで調査対象者を選ぶとのこと。

AIというフィルターを通すことで国税庁が調査をするか否かを判断する基準の助けとなり、より精密に調査を行えるようになる。経験値の高い職員に頼っていた部分をデータ化し、AIにより分析することで、職員がより深い作業を行える時間ができるため、人材の有効活用と時間の有効活用の両面からもAI活用による利点が生まれる。

国税庁としては、所得税など繰り返し調査が行えるものと違い、相続が発生したタイミングに限り調査が行える相続税の調査をしっかりと行っていきたいという思いが感じ取れる。

▣まとめ

国税庁は2021年に税務行政のDX化方針を公表し、AIの活用を本格化させました。先にも紹介したように、これにより追徴税額は近年連続して過去最高を更新しています。AI技術は現在も進化を続けており、精度の向上が見込まれることから、今後の税務調査におけるAI活用はさらに加速していくと予想されます。

返信 (0 )